【税理士監修】これだけでOK!医院・クリニックの電子帳簿保存法

電子取引データ保存の義務化への対応

2024年1月1日より、電子帳簿保存法による電子取引データの電子保存が義務化されました。基本的にすべての事業者が対象となります。請求書や領収書について、データで受け取ったものは簡単に加工・修正できることから、改ざんを防止するための義務化になります。

具体的には、①取引先からメールで受け取った請求書・領収書②アマゾン等の通販サイトでダウンロードにより取得する請求書・領収書等は、電子取引データに該当します。これらは印刷して書面で保存するのではなく、電子取引データの保存義務のルールに従ってデータで保存する必要があります。

なお、電子取引データの保存に対応していない場合、青色申告が取消しとなる可能性があるとされているため、医療機関として対応を検討しなければならないものになります。

監修:フェイス税理士事務所 代表税理士 高田祐一郎

【電子取引に該当する例】

- メールのデータ添付で請求書や領収書を受領

- インターネットのホームページから請求書や領収書データダウンロード

- ホームページ上に表示される請求書や領収書をスクリーンショット

- データの授受に係るクラウドサービス利用

- クレジットカードの利用明細データ

- 交通系ICカードの支払データ

- スマートフォンアプリの決済データ等を活用したクラウドサービス利用

- 特定の取引に係るEDIシステム利用

- ペーパーレス化されたFAX機能を持つ複合機利用

- 請求書や領収書等のデータをDVD等の記録媒体を介して受領

電子取引データの保存ルール

電子取引データの保存のルールとしては次のものがあります。

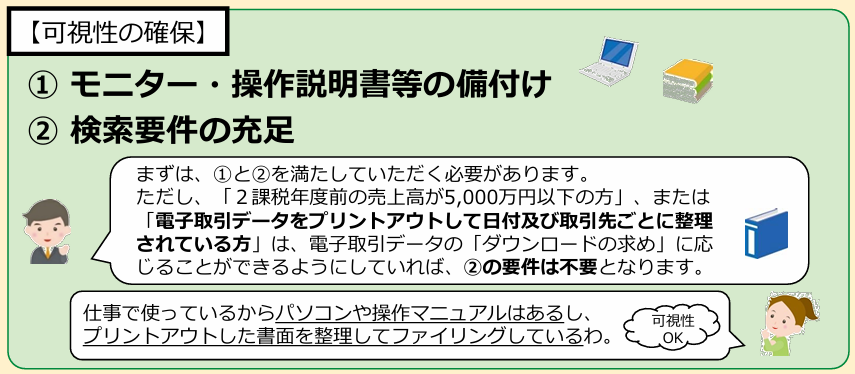

モニター・操作説明書等の備付け

まずは、税務調査時に調査官に電子取引データを提示するためのパソコンモニターの設置が必要です。データ保存するためのシステムを導入している場合には、操作マニュアルの備付けも必要です。

検索要件の充足

次に、データ保存した請求書や領収書が、税務調査時にデータ検索できるよう検索要件があります。原則として次のいずれも満たす必要があります。

- (1)取引年月日、取引金額、取引先を検索の条件として設定することができること

- (2)日付又は金額に係る記録項目については、その範囲を指定して条件を設定することができること

- (3)二以上の任意の記録項目を組み合わせて条件を設定することができること

ただし、税務調査で電子取引データのダウンロードの求めに応じることができるようにしている場合は、(2)及び(3)の要件は不要となり、(1)のみ満たせばよいです。

また、電子取引データのダウンロードの求めに応じる場合において、「基準期間(前々事業年度)における売上高が5,000万円以下の事業者」または「電子取引データを出力した書面を取引年月日その他の日付及び取引先ごとに整理されたものを提示・提出できるようにしている事業者」は、(1)~(3)の全ての検索要件が不要となります

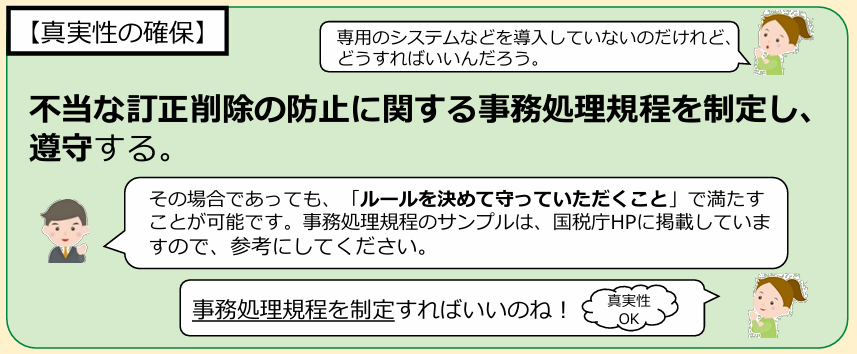

事務処理規定の制定

こちらは国税庁HPに掲載された事務処理規定ののサンプルにより対応することになります。

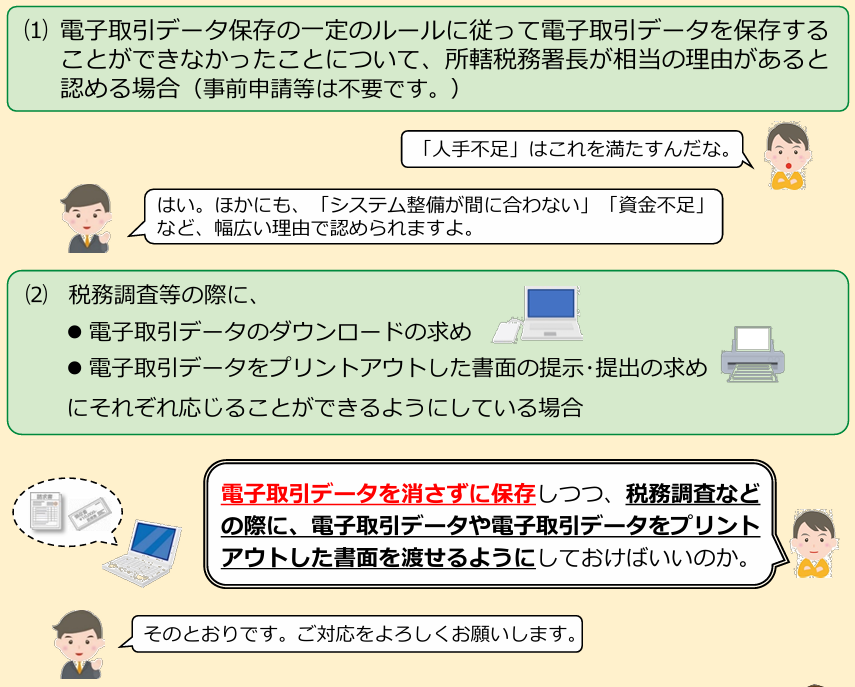

電子取引データの保存ルールが不要となる「猶予措置」

電子取引データ保存の義務化へ対応するには、かなりの時間と手間を要すると考えられます。そこで、猶予措置が設けられました。

システムや事務処理規定の制定などの準備が間に合わない場合、人手不足で対応が困難な場合には、次の(1)かつ(2)に該当すれば、電子取引データの保存義務化の要件を満たさず、単純に電子取引データを保存しておくだけで良いとする猶予措置が設けられています。

この場合、通販サイト上で領収書データの確認が随時可能な状態であれば、必ずしも領収書データをダウンロードしなくても問題ありません。ただし、税法で規定されている書類の保存期間(7年間または10年間)があり、通販サイトでどの程度さかのぼって領収書をダウンロードできるのかの確認は必要です。

なお、この猶予措置は、医療機関の規模は問わず、猶予措置を受けるための事前の税務署への申請も不要です。税務調査時に調査官から要求があれば、「相当の理由」を説明することにより、猶予措置を適用できます。

例えば、資金不足や人手不足などで、要件に従って電子取引データを保存するためのシステムや社内のワークフローの整備が間に合わない等の場合に「相当の理由」があると認められます。自己の責めに帰さないとは言い難いような事情も含め、幅広い理由が対象となります。

当院で、電子取引データの保存義務化についてどのように対応すべきか分からない場合は、お問い合わせボタンから、お気軽に無料相談をご利用ください。万が一の場合は、青色申告の取消対象となる可能性があるもあるため、税務調査時の説明の準備は必要になります。