【税理士監修】医院・歯科医院のベースアップ評価料と賃上げ促進税制の活用

ベースアップ評価料

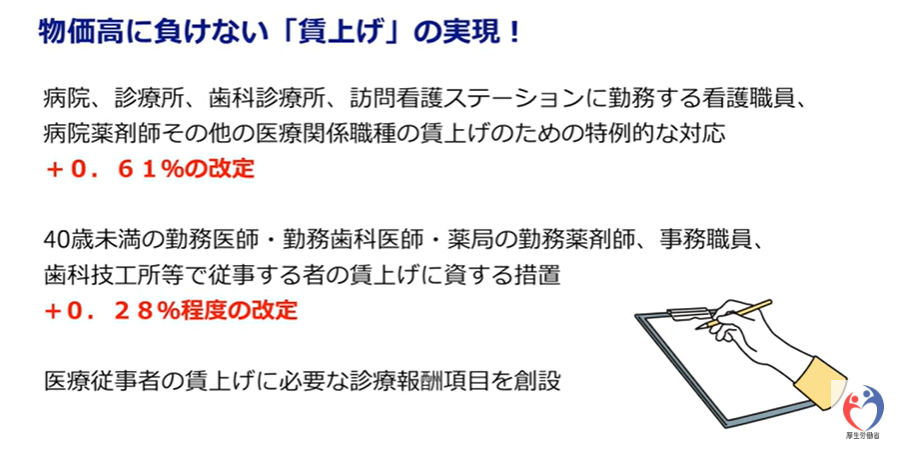

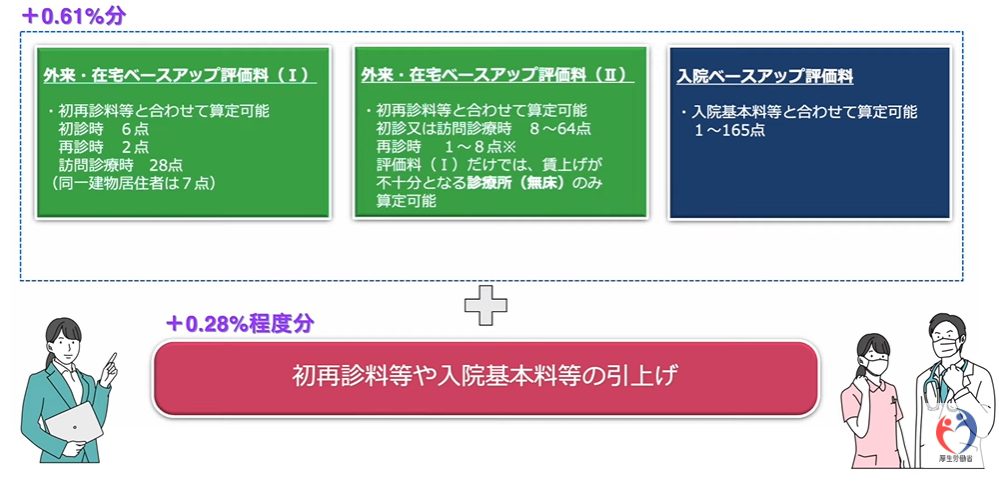

2024年度診療報酬改定は+0.88%の改定となりましたが、そのうち+0.61%は看護職員や病院薬剤師等の医療関係職種のベースアップに充てなければならないという極めて特徴的な内容となりました。

ベースアップ(ベア)とは、賃金表の改定により賃金水準を引き上げることをいいます。賃金表内での職員の給与の変動は、定期昇給に該当し、ベースアップには該当しません。

賃金表がないクリニックについては、給与規定や雇用契約に定める基本給等について引上げを行います。基本給等とは、決まって毎月支払われる給与や手当のことです。

著者:フェイス税理士事務所 代表税理士 高田祐一郎

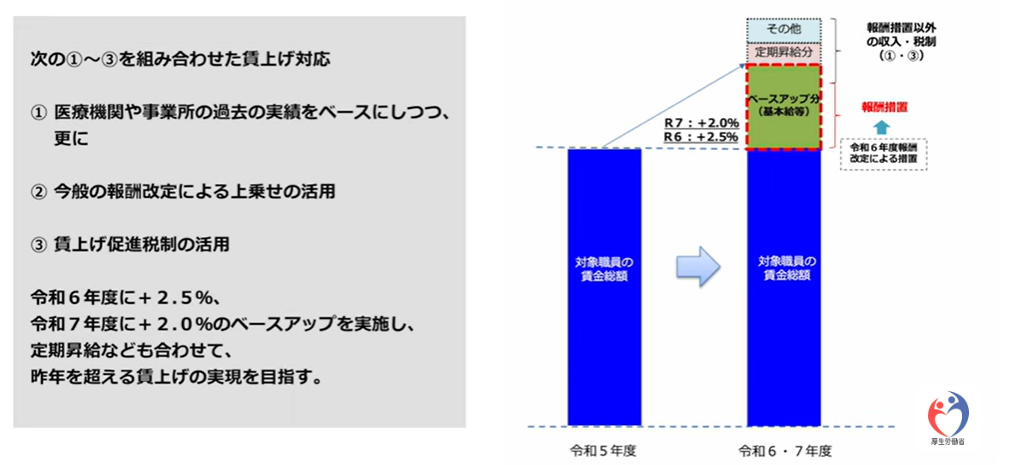

今後クリニック・医院では、2024年度ベースアップ+2.5%、2025年度ベースアップ+2.0%に向けて、ベースアップ評価料の活用を検討していくことになります。ただし、原則として、ベースアップ評価料による収入の全額を、従業員のベースアップに充てることが要件となっています。また、賃上げ促進税制の税負担軽減効果を活用しながら、ベースアップのための財源を確保していく必要もあります。

賃上げ促進税制を活用して節税を行う

賃上げ促進税制は、これまでも多くの医院・クリニックで活用されてきた優遇税制です。従業員の給与・賞与を増やしながら、多くの税金を納税されている医院では、大きな節税効果があります。

この税制は「当期の従業員の給与・賞与総額」と「前期の従業員の給与・賞与総額」を比較して増加していれば、増加した金額×15%~45%の税金がダイレクトに軽減されるという制度になります。例えば、前年よりも給与・賞与総額が1,000万円増加した場合には、150万円~450万円の税金が軽減されることになります。

特に次のクリニックでは大きな節税効果が期待できます。

-

定期的に昇給しているクリニック

-

スタッフを追加採用されたクリニック

-

いつもより多くの決算賞与を支給されたクリニック

通常の控除率は15%ですが、次の要件を満たすことで最大45%まで上昇します。

- 前期よりも従業員の給与・賞与総額が1.5%以上増加した場合、通常の15%

- 前期よりも従業員の給与・賞与総額が2.5%以上増加した場合、上乗せ+10%

- 前期よりも従業員向けの教育訓練費を10%以上増加させ、かつ、当期の教育訓練費が当期の給与・賞与総額の0.05%以上である場合、上乗せ+10%

- 「くるみん以上」または「えるぼし二段階目以上」を取得している場合、上乗せ+5%

特にクリニックでは、教育訓練費を支出しているケースが少ないため、少しのセミナー参加程度で要件を満たし、控除率を上乗せ+10%にすることが可能です。

ベースアップ評価料で増加した分も賃上げ促進税制の対象

賃上げ促進税制は、医院が実際に負担した給与・賞与が対象(国の助成金がある場合には控除後が対象)となります。ベースアップ評価料を受け取った場合、国の助成金のように考えることもできますが、今回、ベースアップ評価料を原資に給与・賞与を増額した分についても、税額控除の対象となることが明確化されています。

賃上げ促進税制の限界

賃上げ促進税制は、当期の法人税(所得税)の20%が限度となっています。

税額控除額が450万円あったとしても、年間の法人税(所得税)が1,000万円しかなければ、20%の200万円までしか税額控除を受けることができません。

また、賃上げを実施しても赤字であれば、そもそも税金が発生しないので、税額控除を受けることができません。

このように賃上げ促進税制を使いきれない、または使えないケースがあるため、税効果を考えた上で、ベースアップ評価料を取るかどうかを検討する必要があります。

5年間の繰越控除の創設

上記の税額控除額の全額を取れないケースを想定して、2024年税制改正により「5年間の繰越控除」が創設されました。当期の法人税(所得税)からは控除しきれなかった場合でも、控除未済額を、5年間繰り越すことができます。

賃上げ促進税制は、2年に一度は改正が入る税制のため、内容をしっかりとアップデートできている税理士に相談しましょう。