【税理士監修】お金が残る医院になるための税理士からのアドバイス

医院・クリニックにお金が残らない理由

医院・クリニックを開業されて、自由に使えるお金や預金残高は、十分に貯まっていますか?

開業当初、集患が伸び悩む時期は当然手元にキャッシュが残りにくくなりますが、順調に売上を獲得した後も、院長先生から「こんなに稼いでいるのに、なぜお金が残らないの?」と聞かれることがあります。

私は大手税理士法人の管理職を経て、税理士として独立開業し、医療機関のお客様を中心に18年間、院長先生に伴走しながら経営をサポートしています。この実務経験上、売上が順調でも、次のケースでは支出が多く、手元にお金が残りにくいことがあります。

- 何億もの融資を受けて、クリニックを建築する

- 好立地な賃貸物件に内装工事を行って、高額な賃料を支払う

- 採用時に正社員を多くして、従業員さんの給与を高めに設定する

- 同じ診療科目の平均値に比べて、コストが高くなっている

結果として、借入金の返済負担が大きい、コストが高いという理由で、医院にお金が残らなくなります。上記は、経営戦略としては適切な経営判断と思いますので、医院にお金が残らないのであれば、定量面での事業計画やシミュレーションの甘さが原因となります。

さらに、個人クリニックの場合は、税負担により医院にお金が残らないということも多いです。

- 個人クリニックでの税負担(最高税率55%)が大きすぎる

- 医療機器の減価償却費が無くなる開業7年目頃から税金増加により手取りが少なくなる

中小規模の経営者の方、上場企業の管理職クラスでも、数値は苦手な方が多いです。月次決算の内容、資金繰りの状況については、顧問税理士から丁寧なサポートを受ける必要があります。

分院展開をする等、スケールされている優秀な院長先生は数値に強い方が多いです。経営者として経営の結果である財務数値を重視されることはとても大切なことです。

ここから医院にお金を残すための具体的なアクションについて説明していきます。

著者:フェイス税理士事務所 代表税理士 高田祐一郎(プロフィールはこちら)

借入金返済負担に苦しまないために取るべきアクション

借入金返済負担に苦しまないためには、開業時からのシミュレーションが大切です。ターゲットとなる患者様が多く集まる立地で、理想の内装を備えたクリニックを開業したいと考えるものですが、近年、物価高騰により、建築・内装コストが以前よりも高額になり、医療機器の価格も値上げが行われています。

開業時に金融機関から調達する資金が大きくなるため、定量面での事業計画書の作成が重要です。損益分岐点売上高(利益がトントンになる売上高)の算出だけでなく、「借入金の返済を考慮した収支ベースの分岐点売上高」の算出をしておかなければなりません。

1日に何名の患者様を獲得できれば、収支がトントンになるか把握されていますか?

これを最低売上目標として、ドクターにお伝えし、集患を頑張って頂いています。目標数値を明確にすることで、常に意識するため、パフォーマンスが上がり、目標達成へのスピードも速くなります。

さらに、この収支ベースの分岐点売上高の引下げについても検討する必要があります。同じ診療科目の他院の状況を知り、経費率が高い科目について、見直しを行って、コストをコントロールします。

なお、私は開業資金の調達サポートをする際、金融機関での面談に同席して、ドクターに代わって条件面の交渉を行っています。利率は0.6%~0.8%程度、無担保・無保証人、据置期間を1、2年設定、返済期間は20年が目安となります。

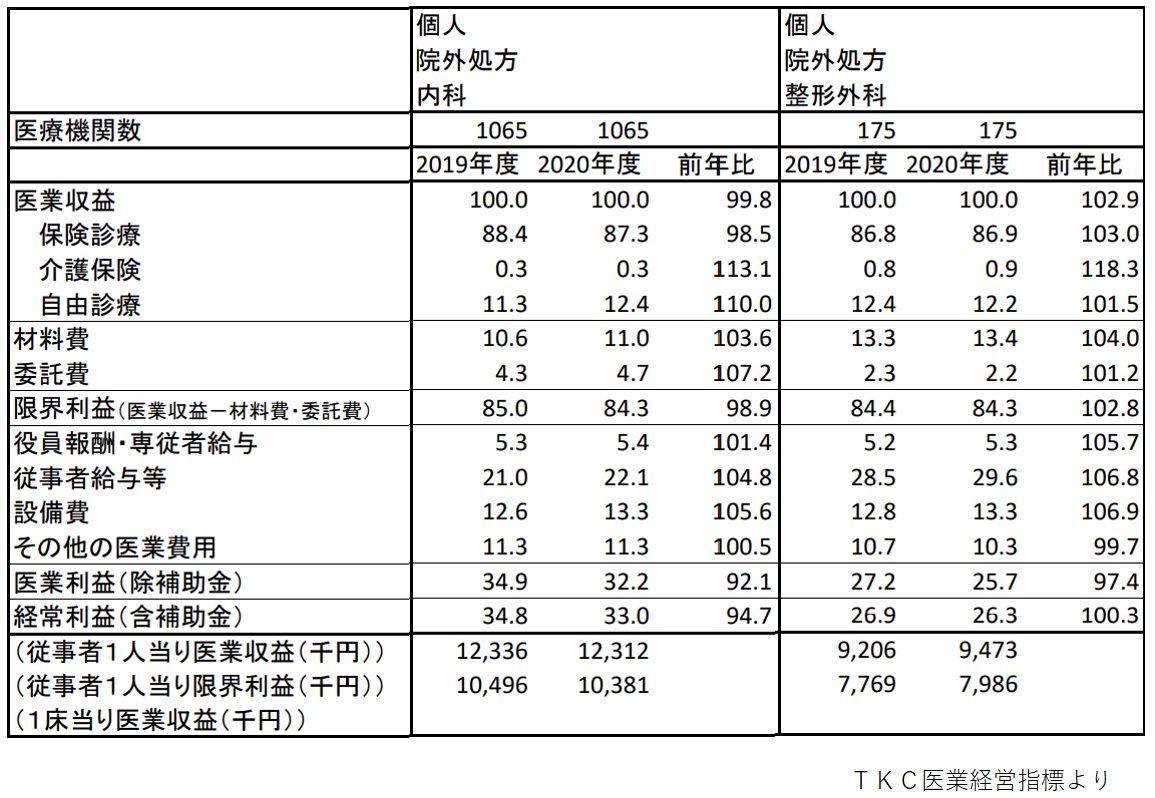

診療科目ごとの平均値を知ってコストコントロールを行う

先生のクリニックの人件費率は適正ですか?

厚生労働省の医療経済実態調査などの統計データを見れば、変動費率や人件費率などの経費の適正水準を知ることができます。診療科目ごとに適正な経費率が存在します。これと比べて自院が乖離していないかを検証していくことで、コスト削減・コントロールを行って、医院にお金をしっかりと残していきます。

また、近年SNS等のウェブ広告は高額になりがちです。患者ひとりあたりの獲得コストと、患者が将来生み出す利益、つまりLTV(ライフタイムバリュー)を比較して、費用対効果が見合う広告をしっかりと選定していく必要があります。

お金のかけずにスタッフのモチベーションをアップさせる方法

クリニックのような箱型ビジネスの場合、売上の天井はある程度決まってきます。売上が毎期伸びている状況なら、スタッフへ昇給や業績賞与による金銭報酬によりモチベーションを高めることが可能です。しかし、金銭報酬のみに頼ると、売上の天井を迎えるときにクリニックの利益を圧迫してしまいます。

先生はスタッフ全員に興味・関心を持って観察し、変化に気づき、声掛けをしていますか?

応用行動科学の『承認』により、ローコストでスタッフのモチベーションを上げることができます。承認には3つが存在します。

- 結果承認

- 行為承認

- 存在承認

医院を開業できるまでに至った今の成功のきっかけを振り返ってみてください。「上司や先輩から受けた言葉が自信になって、大きな成果が出せた」と思うことはありませんか?「妻や夫から褒めてもらって、めちゃくちゃ嬉しくなった」ことはありませんか?承認というアクションは、人に自信を与え、モチベーションアップに繋がる手法です。

スタッフが目標達成すれば、その結果を褒めます。これが『結果承認』です。褒める方法としては、みんなの前でMVPとして発表する方法もありますが、若い世代はオープンにせずに個別で褒めてほしい人もいるため見極めが必要です。

なかなか結果が出せない人、または結果の見えづらい職種の場合、変化や成長といった行動を褒めていきます。これが『行為承認』です。行為承認は具体性とタイミングが大事です。具体的にこの行動を評価しているよと、行動と承認がリンクしやすいタイミングで褒めます。その評価した行動が将来的に増えていくようにしましょう。

行為承認もなかなかできない場合には『存在承認』です。スタッフに関心を寄せて、仲間だよというメッセージを届けます。普段の挨拶、声掛け、笑顔、会話の内容を覚えておく、誕生日を覚えておくことも存在承認のひとつです。

スタッフひとりひとりのカルテを作っていくイメージです。よく見てくれている上司がいれば、スタッフは大事にされていると感じます。さらにスタッフ同士が承認する、承認の溢れるチームを作りましょう。

個人クリニックで手元資金を増やすための医療法人設立

「開業2、3年経過し、2,000万円程の利益が出て税負担が重くなったとき」「開業7年目頃から医療機器の減価償却が無くなって税負担が大きく増加したとき」には、医療法人化により節税を図って、可処分所得を増やしていきます。

個人開業医の先生の所得税の最高税率は55%です。医療法人の法人税の最高税率は30%です。この25%の税率差が医療法人化のメリットになります。医療法人化の目的の大半は節税です。

医療法人の解散時には医療法人の残余財産(内部留保)を、役員退職金ですべて抜き出すことになります。役員退職金に対して所得税が25%(税率50%×退職所得の1/2課税)の税率で課税されたとすると、医療法人の法人税の税率30%+役員退職金の所得税の税率25%=55%となります。これは個人開業医の最高税率と同じです。

このように長期間で考えると、医療法人化したとしても、税率差によるメリットが出ないこともあります。しかし、25%の課税を退職時まで先送りできることはメリットと考えます。資金繰りも楽になり、設備投資もしやすくなります。

将来ドクターになられたお子様が事業承継をするケース等、医療法人の内部留保を、役員退職金として抜き出す必要がないケースも想定されます。この場合は、冒頭で記載した25%の税率差が、医療法人化のメリットになります。

また、退職所得の税率が25%まで高まるのは、1億円以上の退職金を支給するケースです。退職金が1億円よりも少ないケースであれば、退職所得控除や退職所得の1/2課税といった優遇税制により、ほとんど退職金に税金がかからないケースもあります。この場合も、冒頭で記載した25%の税率差が、医療法人化のメリットになります。

医療法人化により節税できた分、クリニックにお金が残ることになります。

まとめ

お金が残る医院・クリニックにするためのきっかけは掴めましたでしょうか?

患者様を増やし、目標設定された点数が達成ができれば素晴らしいですが、手元にお金が残らなければ、院長先生個人の幸福度が上がりません。①売上アップと②預金残高を増やす、この2つの財務目標の達成により、理想的な経営が実現できることでしょう!