【税理士監修】クリニックの開業準備の経費で節税

開業の決意をされた段階から経費を集めよう

医院・歯科医院の開業の決意をされた時からできる節税があります。とてもシンプルで、開業準備のための経費の領収書を集めておくことです。電車代などの領収書が出ないケース、領収書をもらい忘れたケースでも、日付・支払先・内容・使途をメモ書きで残すことで、経費処理することができます。

著者:フェイス税理士事務所 代表税理士 高田祐一郎

例えば、次のようなものになります。

- 先輩開業医に開業相談をしたときに使った手土産代や飲食代

- 物件探しのための交通費

- 開業に向けて参加されたセミナー代

税法では経費にできるかどうかの明確な規定まではなく、その支出が事業に関連するかどうかが判断基準となります。つまり、先生がこの経費は事業にこのように関連すると説明できるかどうかがポイントになり、説明することができれば、それは事業のための必要経費です。

開業年の赤字は3年間繰り越しできる

開業初年度はどうせ赤字になるから、開業準備のための経費の計上を控える先生もいます。しかし、これでは損をしてしまいます。

赤字が大きすぎると、開業資金を調達した銀行(または開業を心配される奥様)からの評価を気にされるかもしれませんが、クリニックの開業初年度は、大半がどこも赤字になります。

個人クリニックの場合、事業で出た赤字は翌年以降3年間繰り越すことができます。そのため、経費の領収書はできる限り集めておくべきです。

開業費をより有利に経費処理する方法

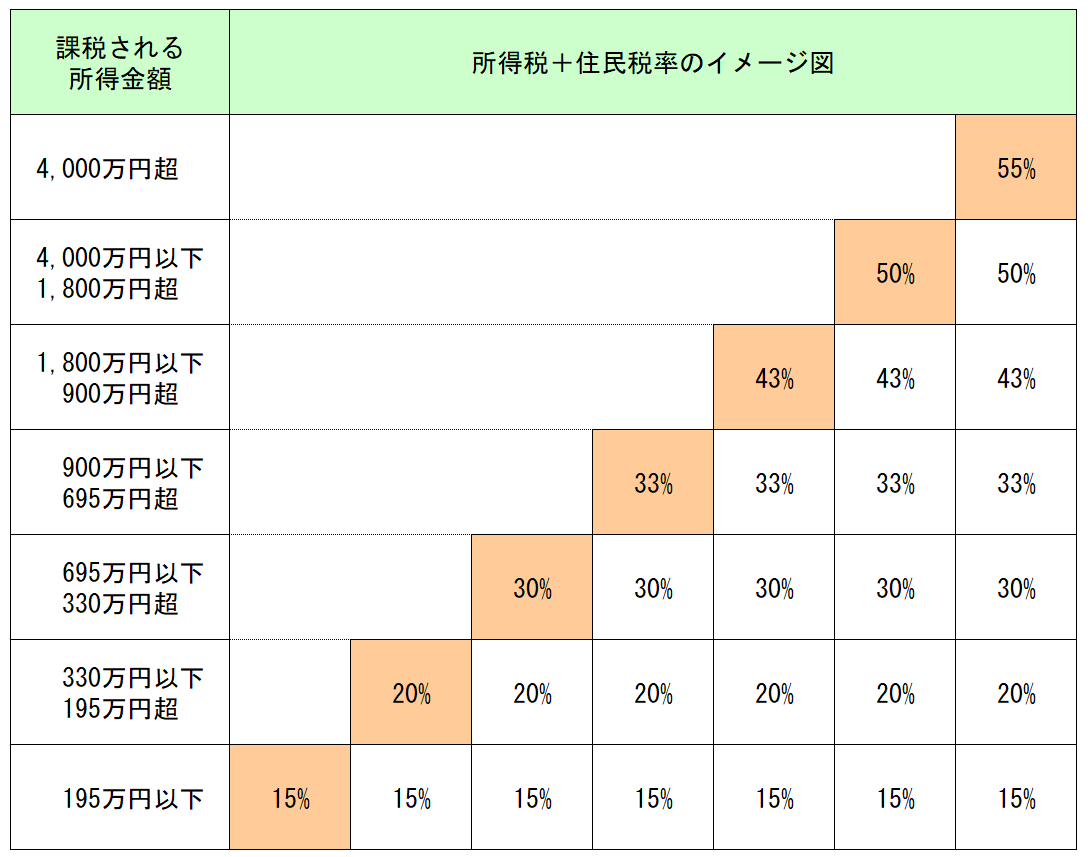

個人クリニックの決算月は12月です。その年の1月~12月までの1年間の利益に対して、税金が課税されます。個人クリニックに課税される所得税+住民税の最低税率は15%、最高税率は55%です。課税される所得金額、つまりクリニックの事業の利益が多くなればなるほど、下図のとおり段階的に税率が高くなります。これを超過累進税率といいます。

例えば、クリニックの利益が2,000万円であれば、上図の1800万円超4000万円以下のラインに入るため、次のように課税されます。利益の大きい部分ほど税率が高くなる仕組みです。

- 課税所得 195万円以下部分は15%

- 課税所得 195万円超330万円以下部分は20%

- 課税所得 330万円超695万円以下部分は30%

- 課税所得 695万円超900万円以下部分は33%

- 課税所得 900万円超1800万円以下部分は43%

- 課税所得 1800万円超4000万円以下部分は50%

税率が高いことに驚かれると思います。そこで、個人クリニックの節税のテクニックとして、開業準備のための経費、つまり「開業費」をいったん資産計上して、3年~5年程度の期間に按分して、減価償却費として経費計上する方法があります。

クリニックでは、集患が安定する開業2~3年目から大きく利益が出る傾向にあるため、開業費を開業初年度に全額経費処理するよりも、3年~5年程度の期間に按分して、各年の税率の高い部分の所得金額を、減価償却費により消していくことが有利になります。