【簡単な記載例】別表16(10) 控除対象外消費税の明細書

別表16(10)のゴールは簡単

資産に係る控除対象外消費税額等の損金算入に関する明細書 別表16(10)の書き方の紹介です。

法人税の計算上は「繰延消費税額等」を求められれば、適正な税額算定をすることができるので、これで完成です。この別表で、繰延消費税額等を算定されている方は少ないと思います。エクセル等で、繰延消費税額等を求めてしまってから、この別表を作成していることが多いのでしょう。

つまり、別表作成前からゴールには到達しているものの、この別表の下段で、繰延消費税額等を求めるにいたった計算過程を書く必要があります。これが複雑で、何を入れたら良いのか頭を悩ませることが多いと思います。

著者:フェイス税理士事務所 代表税理士 高田祐一郎

繰延消費税額等の趣旨

建物1億円+消費税1,000万円(耐用年数20年)を購入したとします。税込経理方式を採用している場合、建物は1億1,000万円で計上して、消費税1,000万円部分も含めて、20年の定額法で消費税することになります。

税抜方式を採用している場合、いったん消費税1,000万円は、仮払消費税で計上して、決算時に消費税清算仕訳を切ります。この建物が非課税売上対応課税仕入に該当するものなら、一切控除できないことになり、仮払消費税1,000万円は、租税公課や雑損失の科目で、一時に損金処理します。

消費税1,000万円は、税込経理なら20年にわたって償却するものの、税抜経理なら一時損金と、バランスの悪い取扱いになってしまいます。ここで登場するのが繰延消費税額等の取扱いです。

税抜経理方式の場合、消費税1,000万円は一時損金にせずに、5年で償却しよう!これが繰延消費税です。これにより、耐用年数と完全一致はしないものの、税込経理と税抜経理を選択した場合の公平が保たれます。税抜方式でしか繰延消費税額等は登場しません。繰延消費税って、何だったかな・・・と思ったときは、この理屈を毎回思い出すようにしましょう。

繰延消費税額等の求め方

ここから繰延消費税額等の求め方です。まずは固定資産台帳で、当期に取得した固定資産のリストを確認します。そのひとつひとつの固定資産について、

個別対応方式の場合

取得した固定資産が、非課税売上対応課税仕入に該当するものなら、「固定資産の購入金額×消費税率」を計算します。取得した固定資産が、共通対応課税仕入に該当するものなら、「固定資産の購入金額×消費税率×(1-課税売上割合)」を計算します。この計算結果が、20万円以上となるものが繰延消費税額等となります。

一括比例配分方式の場合

「固定資産の購入金額×消費税率×(1-課税売上割合)」を計算します。この計算結果が、20万円以上となるものが繰延消費税額等となります。

単純に消費税の金額が20万円以上ではなく、消費税の金額のうち、控除できない消費税の金額が20万円以上になるものが、繰延消費税額等に該当するということに注意してください。なお、消費税率10%の場合、固定資産の購入価額(税抜)が200万円以上でない限り、繰延消費税額等は発生しません。これがポイントです。

別表16(10)の作り方

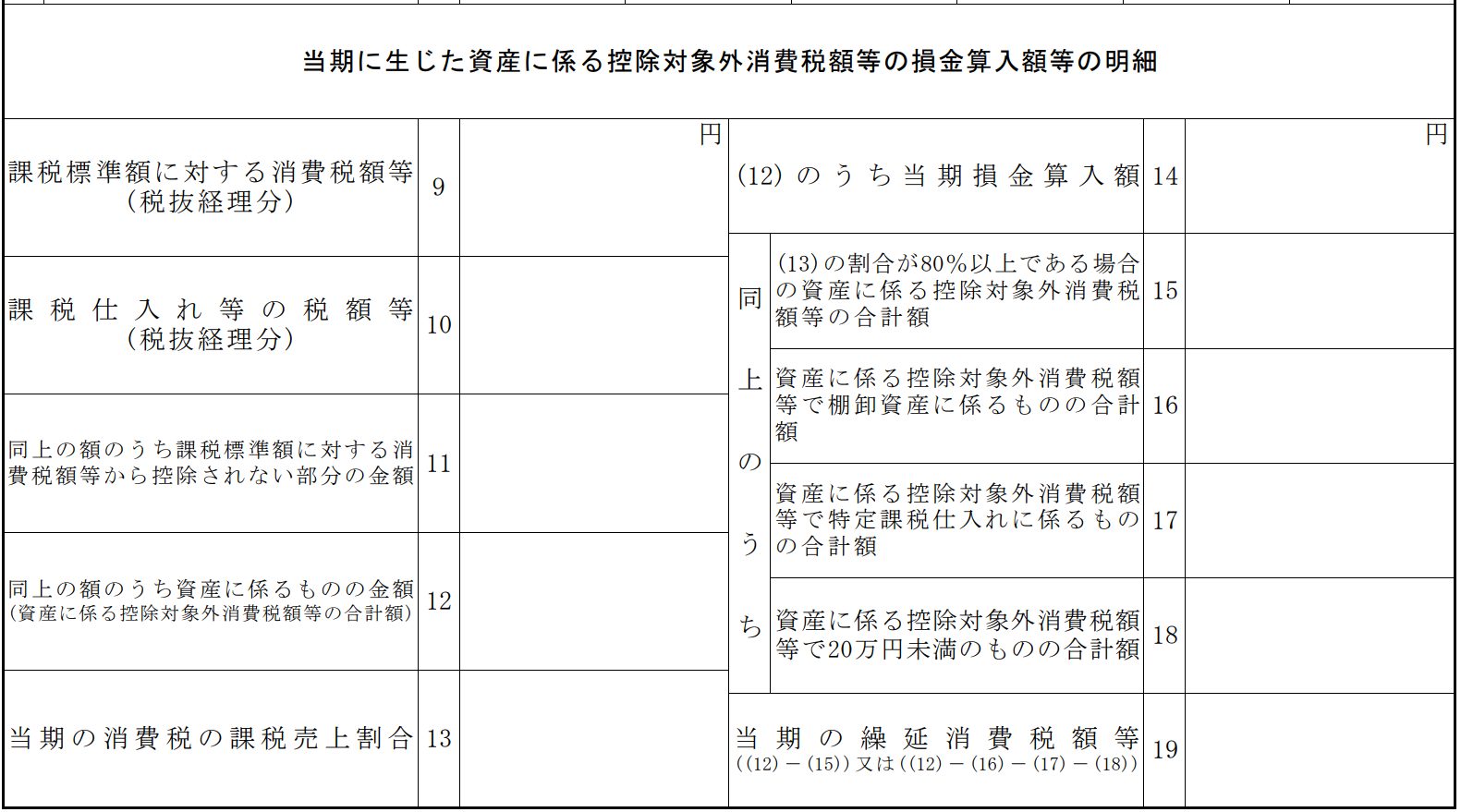

ゴールは繰延消費税額等を求めることなので、上記で完了していることになります。しかし、別表においては、控除対象外消費税額等から繰延消費税額等を求める流れになっています。正直あまり時間を掛けたくない箇所です。次のようにシンプルに入力すれば、実務上は問題ありません。別表16(10)の入力項目をひとつずつ丁寧に解説していきます。

9課税標準額に対する消費税額等

BSの仮受消費税の金額(会計上の消費税清算仕訳で相殺する仮受消費税の金額)

10 課税仕入れ等の税額等

BS仮払消費税の金額(会計上の消費税清算仕訳で相殺する仮払消費税の金額)

※上記の仮払消費税から、消費税の中間納税額は除外します。

11同上の額のうち課税標準額に対する消費税額等から控除されない部分の金額

会計上の消費税清算仕訳で発生する清算差額

※BS仮受消費税-BS仮払消費税-中間納税額-BS未払消費税により求めます。

12同上の額のうち資産に係るものの金額(資産に係る控除対象外消費税額等の合計額)

・一括比例配分方式の場合

(PL仕入高+当期に取得した固定資産の取得価額)×消費税率×(1-課税売上割合)

・個別対応方式の場合

「非課税売上対応に該当する(PL仕入高+当期に取得した固定資産の取得価額)×消費税率」+「共通対応に該当する(PL仕入高+当期に取得した固定資産の取得価額)×消費税率×(1-課税売上割合)」

13当期の消費税の課税売上割合

消費税申告書の課税売上割合

14(12) のうち当期損金算入額

繰延消費税額等に該当しない控除対象外消費税額等の金額です。15から18の合計額に、当期発生の繰延消費税額等の償却費を加算した金額になります。

15 (13) の割合が80%以上である場合の資産に係る控除対象外消費税額等の合計額

記載不要です。

16資産に係る控除対象外消費税額等で棚卸資産に係るものの合計額

・一括比例配分方式の場合

PL仕入高×消費税率×(1-課税売上割合)

17資産に係る控除対象外消費税額等で特定課税仕入れに係るものの合計額

リバースチャージの論点のため、通常記載不要です。

18資産に係る控除対象外消費税額等で20万円未満のものの合計額

・一括比例配分方式の場合

当期に取得した固定資産の取得価額×消費税率×(1-課税売上割合)

※上記の固定資産の取得価額から繰延消費税額が発生する固定資産は除外します。

19当期の繰延消費税額等

ゴールの金額です。

いかがでしたでしょうか。ゴールにたどり着くのは簡単なものの、別表の作成がややこしいですが、上記のように入力していけば、複雑な別表が短時間で簡単に完成します。