【税理士監修】クリニックの消費税2年間免税と特定期間の落とし穴

歯科・美容皮膚科で消費税免税のメリットは大きい

自費診療中心のクリニックの場合、年間の消費税の納税額が500万円以上となることも珍しくありません。自費診療の売上で患者様から預かる消費税は、国に納税しなければなりません。

消費税の納税額の原則的な計算方法(原則課税)は次の通りです。

「(自費診療の売上で預かった消費税)-(仕入・経費・設備投資で支払った消費税)=納税額」つまり、預かった消費税と支払った消費税の差額を納税します。

今回のコラムでは、消費税の免税メリットを最大限活用する方法について分かりやすく解説します。

代表税理士・MBA 高田 祐一郎

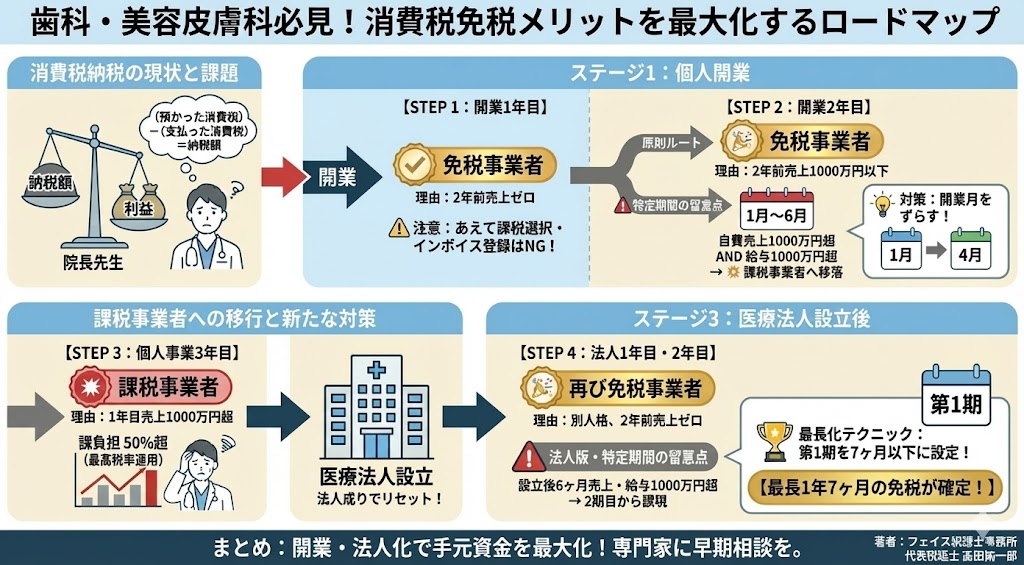

開業1年目で消費税の免税メリットを取る

消費税は2年前の自費診療の売上高が1,000万円を超える場合、消費税の納税義務が発生します。開業1年目は、2年前の自費診療の売上高はゼロ(開業していない)ため、消費税を免除される事業者、つまり免税事業者となります。

ただし、開業1年目に「あえて消費税の課税事業者を選択する」または「インボイス登録をする」を選択された場合には、開業1年目から免税事業者で無くなります。

開業2年目も消費税の免税メリットを取れる?!

開業2年目も、2年前の自費診療の売上高はゼロのため、消費税を免除される事業者、つまり免税事業者となります。

しかし、「特定期間」という特殊な規定があります。特定期間とは前年の1月から6月まで期間です。具体的な内容としては、開業1年目の1月から6月まで期間(特定期間)における「自費診療の売上高」と「給与の支払額」の両方が1,000万円を超える場合には、開業2年目は消費税の課税事業者となり、消費税の納税が発生します。なお、開業が4月であれば、特定期間は開業1年目の4月から6月までの3か月間です。

自費診療中心の新規開業や承継開業の場合には、特定期間で1,000万円を超える可能性があるため注意が必要です。対策としては、例えば1月開業を、4月開業に遅らせることで、特定期間の売上や給与を下げ、開業2年目も1年間消費税の免税が取れるという対策があります。特定期間は専従者給与を支給しないことも有効です。

医療法人を設立して免税期間を延長する

クリニック開業3年目は、2年前に該当する開業1年目の1月~12月までの自費診療の売上高が1,000万円超であれば、消費税の課税事業者になります。開業3年目も免税を取る対策として医療法人化があります。

開業3年目にもなると2,000万円~3,000万円の利益を出される先生が多い印象です。2,000万円以上の利益が発生すると、所得税・住民税の合計税率が50%を超え、これ以上稼いでも半分は税金として国に持っていかれることになります。そこで開業3年目の選択肢として登場するのが医療法人の設立です。

この医療法人化は消費税の節税対策にもなります。消費税は2年前の自費診療の売上高が1,000万円を超える場合、消費税の納税義務が発生します。「個人開業医の事業」と「医療法人の事業」は別人格が行う事業であるため、個人開業医時代の自費診療の売上高は引き継がれません、つまり、医療法人の設立1期目と2期目において、2年前の自費診療の売上高はゼロ(設立されていない)ため、消費税が免除されます。

医療法人設立時の免税期間を最長化するためのテクニック

医療法人設立1期目は免税になります。しかし、設立2期目において、個人クリニックと同様に、医療法人の方でも特定期間が存在します。具体的には、医療法人設立月から6か月間の期間(特定期間)の「自費診療の売上高」と「給与の支払額」の両方が1,000万円を超える場合には、設立2期目は消費税の課税事業者となり、消費税の納税が発生します。

この特定期間の規定は、医療法人の設立1期目の事業年度の月数が7か月以下であれば、適用されません。つまり、設立2期目から特定期間の規定により、消費税の課税事業者になると見込まれる場合には、設立1期目を7か月で設定すれば、1期と2期合計で最長1年7か月間の免税が確定するわけです。

医師の先生はここまで理解して頂ければ十分です。

さらにテクニカルな簡易課税を見据えた判断

この段落はかなりテクニカルな内容で難しいため読み流してください。

消費税には2つの計算方法があります。1つ目は冒頭の「原則課税」、2つ目は「簡易課税」です。

簡易課税は「自費診療の売上で預かった消費税×(1-みなし仕入率)=納税額」になります。みなし仕入率は事業区分ごとの売上に対する経費率であり、自費診療サービスは50%、歯磨き粉や化粧品等の物品販売は80%になります。つまり、実際に支払った消費税は無視して、預かった消費税に一定の割合を乗じて納税額を計算する方法になります。

医療法人3期目において、2年前である設立1期目の自費診療の売上高(年換算が必要!)が5,000万円以下であれば、簡易課税を使うことができます。そのため、原則課税と簡易課税のどちらか少ない税額で納税ができます(納税者有利)。

医療法人3期目において、簡易課税が有利になる前提で、2つのケースを考えてみましょう。

- 設立1期目を7か月で設定すれば、最長1年7か月間の免税が確定します。設立1期目を7か月で設定すると、設立3期目は簡易課税が使えなくなった。

- 設立1期を5か月で設定することで、1年5か月間の免税が確定します。設立1期目を5か月で設定したことで、設立3期目は簡易課税が使えることなった。

医療法人は設立月とその翌月は、診療を開始することができなくなっています。①設立1期目を7か月と設定すると稼働月数は5か月間、②設立1期目を5か月で設定すると稼働月数は3か月間になります。

- ①の場合、5か月間の売上高÷設立事業年度の月数7か月×12か月の年換算で、5,000万円以下の判定をします。

- ②の場合、3か月間の売上高÷設立事業年度の月数5か月×12か月の年換算で、5,000万円以下の判定をします。

つまり、このやや特殊な年換算となる関係で、免税期間を最長の1年7か月間を取らない方が、設立3期に簡易課税が使えて、設立3期間の合計で見れば有利になる可能性もあるわけです。

フェイス税理士事務所のクリニックサポート

このように、消費税の判定は「開業時期」や「決算月の設定」ひとつで、数百万円単位の手残りキャッシュが変わります。有利判定をするためには、複雑かつ高度なシミュレーションが必要です。フェイス税理士事務所は、医療専門の税理士事務所として、消費税シミュレーション、医療法人設立シミュレーションなど、税負担を最適化するためのサポートを行っています。

誠実にレスポンス良くサポートさせて頂きますので、これからクリニック開業されたい、医療法人設立を検討されたい場合は、ぜひ一度ご相談ください。